Repurchase agreements(Repo) : ดัชนีบ่งชี้หายนะทางเศรษฐกิจตัวล่าสุด?

ที่ผ่านมาเราจะพบพาดหัวข่าวเกี่ยวกับการวิเคราะห์สภาพเศรษฐกิจจากกูรูและนักวิเคราะห์หลาย ๆ ท่าน ไม่ว่าจะเป็นนักเศรษฐศาสตร์, ผู้จัดการกองทุน หรือนักลงทุนรายย่อยตามเพจต่าง ๆ ที่ลงความเห็นว่าเรากำลังอยู่ในวิกฤตฟองสบู่ลูกใหม่กันแล้ว

ผมขอยกตัวอย่างจากหนังสือ Big debt crisis ด้วยเหตุผลจากดัชนีบ่งชี้วิกฤต 7 ตัวที่ในหนังสือได้ยกตัวอย่างมาประกอบให้พอได้เห็นภาพกันว่ามีอะไรบ้าง

โดย 7 Indicators นั้นประกอบไปด้วย

- Shiller P/E, Home price to income ratio

- Forward EPS

- Bullish sentiment

- Consumer Credit Owned Index

- Business Inventory

- Newbie Player

- Interest rate, Fiscal Policy

แล้ว Repurchase Agreements(Repo) คืออะไร

Repo คือการกู้ยืมระยะสั้นรูปแบบหนึ่งสำหรับการกู้ยืมระหว่าง ผู้กู้ และ ผู้ให้กู้ โดยในตลาด Repo เช่น นาย เมสซี่ ที่ถือเงินสดอยู่ และสิ้นวัน นาย โรนัลโด้ มาบอกว่า เรามีพันธบัตรรัฐบาล แต่เรามีเงินซื้อของไม่พออะ ซื้อพันธบัตรเราไปหน่อยสิ ร้อยนึง เดี๋ยวเราให้ดอกนายพรุ่งนี้ 1% เท่ากับวันพรุ่งนี้ เมสซี่จะได้คืนจากโรนัลโด้ 101 บาท

สมมติให้ เมสซี่ คือนายธนาคาร ที่ไม่ต้องการความเสี่ยงในการลงทุนมากนักสามารถรับผลตอบแทนต่ำได้ อยากได้ผลตอบแทนเร็ว และมีเงินสดอยู่มาก

สมมติ โรนัลโด้ มีสินทรัพย์ต่าง ๆ อยู่ในมือเพียบรวมทั้งพันธบัตร แต่ไม่มีเงินสด

จะด้วยอะไรก็แล้วแต่ ด้วยความที่โรนัลโด้ไม่มีเงินสดสำรองเพียงพอหรือต้นทุนการกู้ยืมอาจถูกกว่า จึงนำพันธบัตรที่มีถือไปหาเมสซี่ แล้วบอกว่า

เราขอกู้สัก 100 ได้มั้ย

เมสซี่บอกว่า ได้ดิ ให้ดอกเท่าไหร่อะ

โรนัลโด้บอกว่า 2 บาทแล้วกัน

เมสซี่ถามว่า แล้วจะคืนเมื่อไหร่

โรนัลโด้บอกพรุ่งนี้คืนเลย

เมสซี่บอก โอเค ดีล

แล้วก็เกิดการแลกเปลี่ยนกัน

โดยดอกเบี้ยที่โรนัลโด้จ่ายให้กับเมสซี่จะอยู่ในรูปสมการ

$2/$100 = 2%

โดยที่เป็นผลตอบแทนของวันที่ 1 และวันที่ 2 ซึ่งเป็นที่มาของคำว่า Repo rate นั่นเอง

ถ้าทุกอย่างดำเนินไปได้อย่างปกติประจำวัน คือ โรนัลโด้มากู้เมสซี่ เมสซี่ก็ปล่อยกู้ วันถัดมาก็รับดอกเบี้ยปกติ ก็คงไม่มีเรื่องราวอะไร แต่เรื่องมันเกิดขึ้นเมื่อ…

หมายเหตุ * ในตลาดจริง ๆ เมสซี่คือธนาคาร[Money Market funds asset managers]และ โรนัลโด้คือ Hedgefund [JPMorgan, CiTiBank, Goldmansach, Wall Street Traders, Bank, etc.](ref:WallStreetJournal.com, The Economist)

คืนวันจันทร์และอังคารที่ 16, 17 กันยายน 2019 ที่ผ่านมาเกิดเหตุที่ไม่คาดคิดขึ้น เมื่อ Repo rates (ดอกเบี้ยกู้ยืมเงินระยะสั้น) พุ่งทะยานขึ้นสูงสุดในรอบหลายปี โดยไปแตะที่ระดับ 6% และ 10% ในขณะที่สภาพคล่องหายไปอย่างน่าแปลกใจ

ในทางการเงินแล้วตลาด Repo ถือว่าเป็นหัวใจสำคัญอย่างนึงในวงจรการเงินหรือเรียกว่าเป็นน้ำมันเกียร์ของระบบเฟืองก็ว่าได้ เนื่องจากเป็นตัวขับเคลื่อนสภาพคล่องของแต่ละธนาคารให้ดำเนินไปได้อย่างไร้รอยต่อทอเต็มผืน

และเมื่อตลาด Repo เกิดการหยุดจ่ายน้ำมันเกียร์ ทำให้วงจรการเงินเกิดหยุดชะงัก เฟืองไม่หมุนเอาดื้อ ๆ เดือดร้อนถึงชายที่ชื่อ Jerome Powell จาก Fed ต้องยื่นมือมาให้ความช่วยเหลือ โดยการออกเงินมากกว่า $10bnให้ยืมเอง เพื่อให้วงจรยังดำเนินต่อไปได้

โดยปกติแล้วจะมีการกำหนดอัตราดอกเบี้ยที่ 1.75% — 2.0 % และปริมาณเม็ดเงินซื้อขายบนตลาด Repo อยู่ที่ราว ๆ $1trn — 2trn ในแต่ละวัน แต่หลังจากที่ Repo rates เพิ่มสูงขึ้นภายในวันดังกล่าว ยอดซื้อขายอยู่ที่ $75bn ก่อนที่ Repo rates จะกลับมาเหลือ 2% กว่า เท่าเดิม โดยช่วงตุลาคมมีการคาดการณ์ว่าระยะเวลาการกู้ยืมจะขยายเพิ่มขึ้นโดยขึ้นไปสู่ระดับ $120bn และเริ่มมีการซื้อพันธบัตรระยะสั้นที่ระดับ $60bn ต่อเดือน

ย้อนกลับมาอีกที ว่าทำไมอยู่ ๆ Repo rate ถึงได้พุ่งสูงขึ้นไปขนาดนั้น

ตามกฏของธนาคาร ธนาคารจะต้องมีเงินสดสำรองจำนวนหนึ่ง (Liquidity Coverage Ratio) ที่ใช้สำรองกรณีลูกค้าถอนเงินซึ่งจะต้องมีเพียงพอในธนาคาร เราอาจเคยได้ยินเรื่องของวิกฤตในอดีตที่เกิดวิกฤตแล้วประชาชนแห่ไปถอนเงินออกจากบัญชีจนธนาคารไม่มีเงินสำรองเพียงพอ ดังนั้นทุกธนาคารจึงต้องบริหารเงินในบัญชีในแต่ละวันเพื่อให้เพียงพอตามข้อกำหนด และเมื่อไม่พอ ก็ต้องทำการกู้ยืมธนาคารด้วยกันมาสำรองไว้ โดยที่เวลาจะไปกู้ก็ต้องมีสินทรัพย์ค้ำประกัน ซึ่งสินทรัพย์นั้นก็คือพันธบัตรนั่นเอง โดยจะเป็นการกู้ระยะสั้น (Overnight) ด้วยลักษณะดังกล่าวจึงเรียกตลาดนี้ว่าตลาดซื้อคืนพันธบัตรรัฐบาล Repurchase market

แล้วในวันที่ 16,17 กันยายน ที่ผ่านมา อยู่ ๆ เมสซี่ ก็ไม่ให้เงินกู้กับโรนัลโด้ โรนัลโด้เลยบอกว่า 2% ไม่พอหรอ เอา 3% มั้ย 4% มั้ย…ไปจนถึง 6%

Fed หรือ ธนาคารกลางสหรัฐ จึงออกมาเบรคว่า เดี๋ยววววว ใจเย็นนนน เดี๋ยวเราซื้อไว้เอง ก่อนเอ็งจะเพิ่มไปเยอะกว่านี้ แล้ว Fed ก็สาดเงินเข้ามาในระบบด้วย QE อีกครั้ง…

ทีนี้มาลองตั้งสมมติฐานกันว่าทำไม เมสซี่ ไม่ให้ยืม

- เมื่อเข้าสู่ภาวะเศรษฐกิจที่ไม่แน่นอนเท่าไรนัก ทำให้ธนาคารเริ่มอยากเก็บสภาพคล่องไว้กับตัวเอง เมื่อโรนัลโด้มาขอกู้ เมสซี่กลับไม่อยากให้กู้แล้วเพราะตัวเองก็อยากป้องกันความเสี่ยงเองด้วย

- เข้าสู่ช่วงกำหนดชำระภาษีประจำไตรมาสของบริษัทมหาชน ซึ่งต้องทำการเบิกเงินจากธนาคารที่ตนฝากไว้ไปจ่ายภาษีรูปแบบต่าง ๆ ให้กับรัฐ ซึ่งถ้าเมสซี่ปล่อยกู้ให้โรนัลโด้ไป แล้วอยู่ดีดีทุกบริษัทมาแห่ถอนไปจ่ายภาษีกันหมด เมสซี่ก็ซวย

- ถึงกำหนดการชำระตั๋วเงินคลังกว่า $78 bn ในคืนดังกล่าว ซึ่งหมายถึงเงินสดอีกก้อน ถูกเปลี่ยนเป็นสินทรัพย์ในวันนั้นด้วย (ref: WSJ.com)

และอีกหลาย ๆ สาเหตุที่สำนักข่าวหลายที่ตั้งประเด็น จึงเป็นที่มาของการเขี้ยวในการกู้ยืมครั้งนี้ เพื่อรักษาสภาพคล่องของตัวเอง ไม่ให้ซ้ำรอยแบบในอดีตที่เกิดขึ้นกับ Lehman Brothers หรือธนาคารที่เคยล้มไปช่วงวิกฤตปี 2008 นั่นเอง

โดยที่นาย Jerome powell ได้ออกมากล่าวต่อเรื่อง Liquidity coverage ratio (LCR) ว่า เราอาจจะเพิ่มระดับการสำรองมากกว่าการที่จะลด LCR ลง (ref:WallStreetJournal.com)

และในเดือนตุลาคมที่ผ่านมา Fed ก็ได้ประกาศเริ่มทำการซื้อพันธบัตรระยะสั้นด้วยวงเงิน $60 bn ต่อเดือนไปจนถึง Quater ที่ 2 ของปี 2020 เป็นอย่างน้อย

นั่นหมายความว่า Fed จะปล่อยกู้ให้กับโรนัลโด้ไปเรื่อย ๆ ถึงแม้ว่าเมสซี่จะไม่ให้กู้แล้วก็ตาม

แล้วเงินก้อนดังกล่าวโรนัลโด้เอาไปทำอะไร?

เมื่อลองดูราคาสินทรัพย์ที่คาดว่าโรนัลโด้จะนำไปช็อปปิ้ง เราลองมาไล่ดูราคาสินทรัพย์แต่ละประเภทหลังคืนวันที่ 16, 17 กันยายน กันครับ

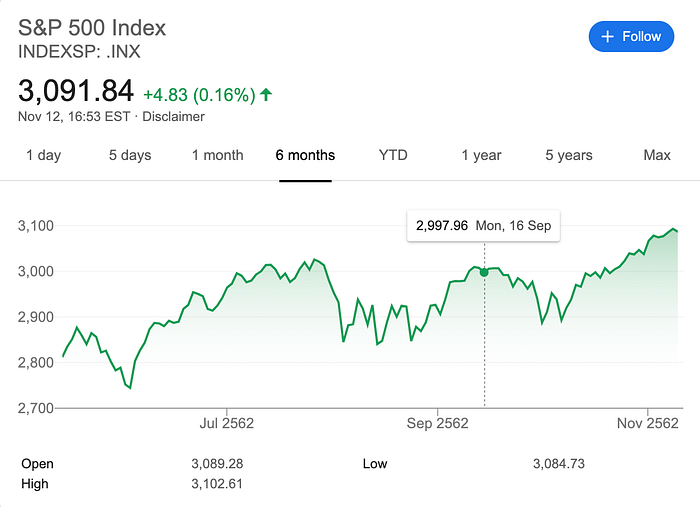

จากภาพจะเห็นว่าเหตุการณ์เบรค high ของดัชนี S&P 500 ไปที่ใกล้ระดับ 3,100 จุดก็มีนัยสำคัญที่อาจสอดคล้องกับเงินก้อนนี้ด้วยเหมือนกัน เพราะอย่าลืมว่าโรนัลโด้ก็เป็น Hedge fund หรือ Trader ใน Wall Street คนนึงเหมือนกัน

ถ้าเป็นสินค้าสุด Classic อย่าง Bond ล่ะ จะเห็นว่าพันธบัตรอายุ 2 ปีก็มีลักษณะคล้าย ๆ กับดัชนี S&P 500 คือหลังจากวันดังกล่าว ก้มีการปรับตัวลง ก่อนที่จะมีการปรับ Yield เพิ่มขึ้นเช่นกัน

แต่เมื่อเทียบกับพันธบัตรระยะสั้นอายุ 3 เดือน จะเห็นว่า Yield ยังเป็นทิศทางลดลงต่อเนื่องหลังจากผ่านช่วง Inverted yield curve มา

แล้วถ้าเราลองดูดัชนีหลักใน US กันไม่ว่าจะเป็น NASDAQ, SPY, DOWJONES และ Futures ดู จะพบว่ามีการปรับตัวอย่างต่อเนื่องช่วงต้นเดือนตุลาคมที่ผ่านมา

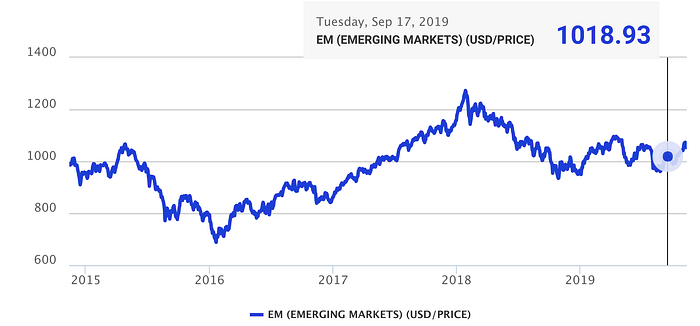

และเมื่อตรวจสอบดูด้านตลาดเกิดใหม่กับดัชนี MSCI Emerginng markets ก็จะพบว่าทำ high สูงขึ้นกว่าช่วงเดือน มิถุนายน ที่ระดับ 1063 จุด โดยเดือนตุลาคมทำ high อยู่ที่ 1064 จุด

โดยกราฟราคาที่นำมาแสดงทั้งหมด อาจไม่ได้เกี่ยวข้องกันเลยกับปริมาณเงินที่ Fed เพิ่มเข้ามาในระบบ แต่สุดท้ายไม่ว่าจะไปที่ไหน การที่ Fed พิมพ์เงินเข้ามาในระบบเรื่อย ๆ แบบนี้ย่อมไม่เป็นผลดีอยู่แล้ว

จะเกิดอะไรขึ้นถ้าเงินกระดาษล้นโลก

ทำไมคนยังเชื่อถือเงินดอลลาร์

ถ้าไม่มีใครถือพันธบัตรสหรัฐแล้วล่ะ

ถ้าหนี้ทั้งโลก ไม่ได้เป็นสกุลดอลลาร์อีกแล้วล่ะ

ถ้าคนทั้งโลกเริ่มหันไปเชื่อถือเงินสกุลอื่นขึ้นมาล่ะ

และถ้าสกุลเงินหลักในการแลกเปลี่ยนไม่ใช่ดอลลาร์อีกต่อไป

สุดท้ายไม่ว่าอะไรจะเกิดขึ้น ไม่ว่านักวิเคราะห์จะทำนายถูกหรือไม่ สิ่งที่เราต้องทำคือ การวางแผนรับมือกับสภาพตลาดที่จะเกิดขึ้นในอนาคต และทุก ๆ วิกฤตมีโอกาสเสมอ มีคนที่พังจากวิกฤต และรุ่งจากวิกฤตได้เช่นกัน ดังนั้น จึงไม่ใช่เวลาที่จะหาว่าใครพูดถูกหรือผิด แต่ควรเป็นช่วงเวลาที่มองหาว่าจากทุกวิกฤต เราจะศึกษาหาทางรอดและอยู่กับมันได้อย่างไร

อย่างน้อยไม่รวยขึ้น ก็ขอให้ไม่เจ็บตัวกันก็พอครับ

สุดท้ายนี้ หากผมผิดพลาดประการใด หรือต้องการทักท้วงในประเด็นไหน ผมยินดีอย่างยิ่งและพร้อมรับฟังเพื่อนำไปปรับปรุงครับ

ขอบคุณครับ

Tanapat Kamsaiin : Data scientist , Trader, Quantitative analysis.